Buscador de UNIVERSAE

Publicado el 13 de febrero de 2026

En contabilidad, el Libro Diario registra las operaciones de la empresa día a día cronológicamente, mientras que el Libro Mayor organiza esa misma información por cuentas (activos, pasivos, gastos, etc.) para conocer su saldo.

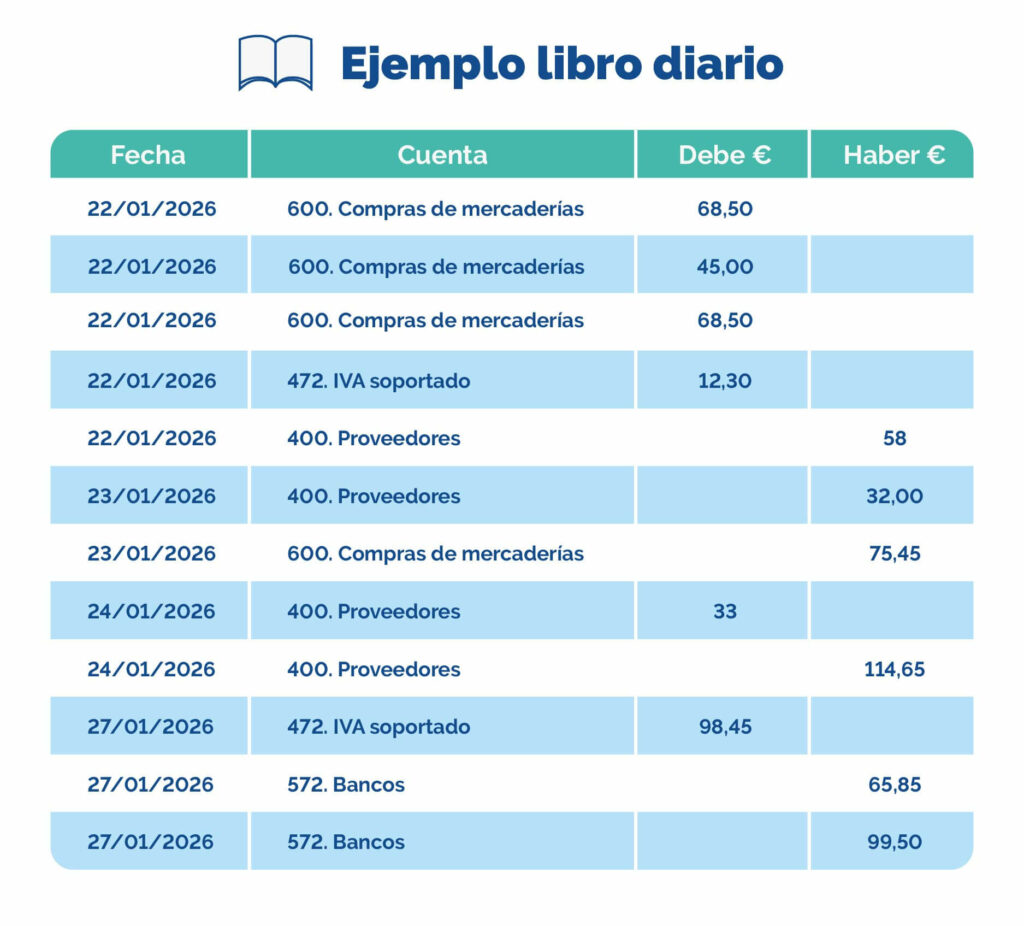

El Libro Diario Contable es el documento en el que se anotan, por orden cronológico, todas las operaciones económicas que una empresa realiza en su día a día. Cada transacción refleja un asiento contable y actúa como el registro de entrada original del sistema.

La función principal del Libro Diario Contable es garantizar la trazabilidad de todos y cada uno de los movimientos financieros que realiza una empresa. Al registrar los hechos económicos en el instante en el que suceden, se evita la pérdida de información y se favorece un control exhaustivo del flujo de caja y de las obligaciones contraídas. Además, se posiciona como la base técnica que permite trasladar después los datos al Libro Mayor, del cual hablaremos más adelante.

La estructura del Libro Diario Contable se basa en el sistema de partida doble, donde cada anotación afecta, como mínimo, a dos cuentas. Los elementos que no pueden faltar en cada una de ellas son:

– Fecha en la que se realiza la operación.

– Nombre de la cuenta.

– Código de la cuenta, según lo dispuesto en el Plan General Contable.

– Concepto explicativo.

– El Debe, que se sitúa en la columna izquierda y recoge los ingresos o aumentos de activos.

– El Haber, que se ubica justo a la derecha y muestra los gastos o aumentos de pasivos.

– Número de asiento, para mantener el orden correlativo.

Imagina que una tienda de muebles vende una mesa a un cliente por valor de 1.000 euros más IVA (21%). El registro en el Libro Diario debe reflejar el derecho de cobro y el ingreso por la venta:

– Fecha: 13 de enero de 2026.

– Número de asiento: 000001

– Concepto: venta de mesa modelo XXX a Vicente Martínez Gómez.

– Debe: 1.210 euros.

– (700) Haber. Venta de mercaderías: 1000€.

– (477) Haber. Hacienda Pública, IVA repercutido: 210€.

Sí. Así lo dispone el artículo 25 del Código de Comercio, que obliga a todas las sociedades mercantiles a llevar un registro contable de forma legal. Además, las empresas tienen la obligación de conservar este documento durante, como mínimo, seis años desde el último registro, incluso si cierran. El objetivo es garantizar la transparencia de las finanzas del negocio.

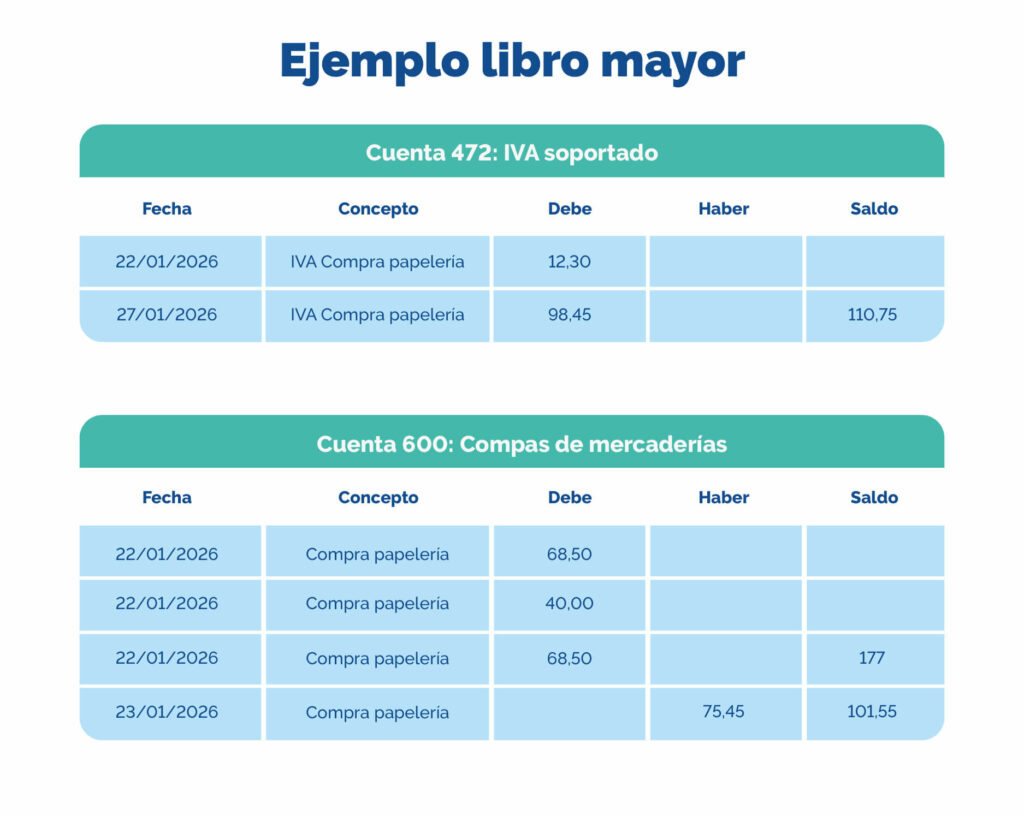

El Libro Mayor es el documento que recoge todos los movimientos de una cuenta específica de forma individualizada. Dicho de un modo sencillo y comprensible, el Libro Diario pone el foco en el cuándo, mientras que el Libro Mayor lo coloca sobre el qué y el cuánto.

El Libro Mayor Contable permite comprobar de un vistazo el saldo deudor o acreedor de una cuenta concreta. Por ejemplo, cuánto debe el negocio a un proveedor concreto o cuánto dinero tiene en su banco. Este es el motivo por el que se considera una herramienta de análisis vital para desarrollar las funciones de un auxiliar administrativo.

Generalmente, se representa con una tabla en forma de “T”:

– Parte superior: nombre de la cuenta.

– Parte inferior izquierda: el Debe.

– Parte inferior derecha: el Haber.

– El saldo final de la cuenta: se obtiene por la diferencia entre la suma del Debe y del Haber y puede arrojar un valor positivo o negativo, según el caso.

Siguiendo la estructura anterior, vamos a ofrecerte un ejemplo de anotación en el Libro Mayor Contable:

– Nombre de la cuenta: (400) Proveedores: Construcciones Núñez S.L.

– Debe (Pagos realizados): 3.000 euros.

– Haber (Facturas recibidas/Deuda): 4.500 euros.

– Saldo Final: 1.500 euros (Saldo Acreedor)

Al contrario de lo que sucede con el Libro Diario, el Libro Mayor Contable no es obligatorio para las sociedades mercantiles españolas. Es decir, se trata de un registro voluntario que, eso sí, es muy recomendable. Y es que permite controlar mejor los asientos contables e incrementa la transparencia financiera del negocio.

Llegado a este punto, seguramente tengas más o menos claras las diferencias entre Libro Diario y Libro Mayor. Aun así, queremos ofrecerte un resumen en el que podrás apreciarlas de forma más clara:

Las anotaciones se ordenan de forma cronológica, es decir, por fechas. Cada unidad de registro recibe el nombre de asiento contable y refleja las operaciones diarias realizadas por la empresa. Además, es el libro de entrada original y su elaboración es obligatoria por ley.

Las anotaciones se ordenan por cuentas individuales. Su misión es permitir el análisis de saldos y se alimenta de la información recopilada por el Libro Diario. La ley no obliga a tener uno, pero resulta muy recomendable.

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Criterio de registro | Cronológico (día a día) | Por cuentas (Caja, Bancos, etc.) |

| Obligatoriedad legal | Sí (Código de Comercio) | No (pero es indispensable) |

| Unidad de registro | El Asiento Contable | El Saldo de la Cuenta |

| Función principal | Registrar hechos económicos | Analizar estados de cuentas |

| Formato común | Columnas de Debe y Haber | Formato en “T” |

9 Nov, 2022

9 Nov, 2022

El Grado Superior en Administración y Finanzas es una de las opciones más demandadas por las empresas y la Administración Pública. Con esta titulación adquirirás conocimientos muy variados y destacarás por tu gran versatilidad. ¡Lee en este post más sobre las salidas de Administración y Finanzas!

4 Oct, 2022

4 Oct, 2022

Un asistente a la dirección cuenta con conocimientos en áreas de protocolo, organización, finanzas, marketing e idiomas, principalmente. En esta entrada destacamos cuáles son las funciones esenciales y cuáles son las habilidades más importantes para ser el candidato ideal.

17 Abr, 2024

17 Abr, 2024

El análisis CAME tiene como objetivo ayudar a las empresas a transformar datos en estrategias reales, que sean tangibles. ¿Sabías que después del análisis DAFO se suele elaborar el CAME? Si te interesa el mundo de la estrategia y análisis, te contamos a qué hace referencia este término y cómo se pone en marcha.

FP Oficial

FP Oficial

FP Oficial

FP Oficial

FP Oficial

FP Oficial

+34 932 71 27 39

+34 932 71 27 39

WhatsApp

WhatsApp